- 외국법인의 유보소득에 대한 배당간주 합산과세에 대한 설명 2019년 12월 31일자로 대한민국의 세법개정에 따라 홍콩에 법인을 운영중인 회사 중 한국의 특수관계에..

2019년 12월 31일자로 대한민국의 세법개정에 따라 홍콩에 법인을 운영중인 회사 중 한국의 특수관계에 있는 내국인이 홍콩법인에 출자한 경우에는 국제조세조정에 관한 법률(이하 “국세조세법”) 제17조(특정외국법인의 유보소득 배당간주) 및 제18조(배당 가능한 유보소득 및 배당간주금액의 산출)를 반드시 검토해야 한다.

국제조세법 제17조와 제18조를 요약 설명하면 다음과 같다.

1. 원칙: 법인의 실제부담세액이 실제발생소득의 100분의 15 이하인 국가 또는 지역에 본점 또는 주사무소를 둔 외국법인에 대하여 내국인이 출자한 경우에는 그 외국법인 중 내국인과 특수관계가 있는 법인의 각 사업연도 말 현재 배당 가능한 유보소득(잉여금)이 있다면 내국인이 배당 받은 것으로 본다. 즉, 홍콩법인의 주주가 한국회사라면 홍콩회사의 유보된 잉여금에 대해 투자한 지분율 만큼 한국회사가 수입배당금으로 익금산입 과세된다는 것이다.

2. 예외: 상기 1의 유보소득 배당간주 적용의 배제 사유 (국제조세법 17조의 2 및 3 신설)

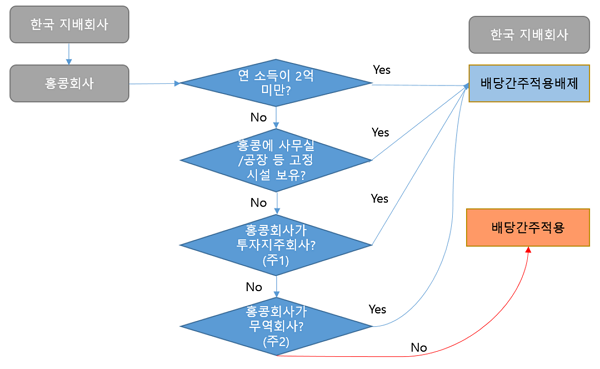

국제조세법 제 17조의 2 및 3에서 특정외국법인의 유보소득 배당간주 적용의 배제 규정과 특정외국법인의 유보소득 배당간주의 예외적 적용 규정을 두고 있는데 이 부분을 간단히 그림으로 설명하면 다음과 같다.

(주1) 6개월 이상 지분보유 및 피투자회사의 지분 40%이상 보유 그리고 같은 국가 및 같은 지역(EU 및 홍콩과중국)의 자화사로 부터 이자와 배당소득이 도매무역 및 주식채권 소득을 제외한 소득의 90%이상인 경우

(주2) 도매업의 경우 제18조제4항에 따른 같은 국가 등(홍콩 및 중국)에 있는 특수관계가 없는 회사에 판매한 금액이 총매출액의 100분의 50을 초과하는 경우 배당간주를 미적용함.

한편, 금융/보험/부동산업/임대업/과학기술서비스업(건축기술제외)/사업지원서비스업은 특수관계자 매입 또는 매출이 총매출액의 50%를 초과하는 경우 배당간주 적용함.

1. 지난 3년간 평균유효법인세율이 15% 미만이고, 배당가능이익이 있으면서 국제조세법 제17조(특정외국법인의 유보소득 배당간주)에 따라 상기 그림과 같이 배당간주가 적용되는 홍콩회사의 경우 국제조세법 제18조(배당 가능한 유보소득 및 배당간주금액의 산출)에 따라 투자한 지분율 만큼 한국회사가 수입배당금으로 익금산입 과세되므로 이에 대한 실무적인 판단이 필요하다.

자료 제공: 유니월드회계법인

ⓒ 위클리 홍콩(http://www.weeklyhk.com), 무단전재 및 재배포 금지

ⓒ위클리홍콩의 모든 콘텐츠(기사 등)는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

[이준호] AI가 다 해주는 시대, 우리아이 '생각하는 힘' 은 어떻게 키워주고 계신가요?

요즘 아이들, 검색 한 번이면 정답이 바로 나오고, 챗GPT에게 부탁하면 숙제도 순식간에 끝나는 세상이 되었죠.그러다 보니 '이게 왜 정답이지?'라는 근본적인 질문을 스스로 던지고 탐구하는 경험이 점점 줄어들고 있다는 걱정이 듭니다.모든 정보와 답이 손쉽게 주어질 때, 정말 중요한 것은 '질문하는 힘' 과 '깊게 생각하는 ...

[이준호] AI가 다 해주는 시대, 우리아이 '생각하는 힘' 은 어떻게 키워주고 계신가요?

요즘 아이들, 검색 한 번이면 정답이 바로 나오고, 챗GPT에게 부탁하면 숙제도 순식간에 끝나는 세상이 되었죠.그러다 보니 '이게 왜 정답이지?'라는 근본적인 질문을 스스로 던지고 탐구하는 경험이 점점 줄어들고 있다는 걱정이 듭니다.모든 정보와 답이 손쉽게 주어질 때, 정말 중요한 것은 '질문하는 힘' 과 '깊게 생각하는 ...

[민주평화통일자문회의 홍콩지회 “2026 청소년 평화통일 골든벨” 행사 성료]

[민주평화통일자문회의 홍콩지회 “2026 청소년 평화통일 골든벨” 행사 성료]

[모닝 하이라이트] 2025년 05월 30일 (금)

[모닝 하이라이트] 2025년 05월 30일 (금)

[NRG 태권도] 한국관광공사·선전시, APEC 계기 한‑중 문화관광 교류행사 개최에 개막식 시범공연 선보여

[NRG 태권도] 한국관광공사·선전시, APEC 계기 한‑중 문화관광 교류행사 개최에 개막식 시범공연 선보여

[Cantonese.saam_의 광동어] 7월 평일반 광동어 초급반 수강생 모집

[Cantonese.saam_의 광동어] 7월 평일반 광동어 초급반 수강생 모집

[1015호] 2024년 12월 27일

[1015호] 2024년 12월 27일

목록

목록